Смотреть страницы где упоминается термин платеж паушальный. Что такое роялти и паушальный взнос

И последующие платежи. В нелицензионных сделках с ноу-хау оплата производится только посредством паушального платежа.

Если цена за лицензию рассчитывается на основе золотого правила международной торговли лицензиями на изобретения, то паушальный платеж (паушальные платежи) по данной лицензии

Платеж паушальный - см. Паушальный платеж.

ПЛАТЕЖ ПАУШАЛЬНЫЙ - см. ПАУШАЛЬНЫЙ ПЛАТЕЖ

ПЛАТЕЖ ПАУШАЛЬНЫЙ - определенная, твердо зафиксированная в соглашениях сумма лицензионного вознаграждения, устанавливаемая исходя из оценок ожидаемого экономического эффекта и прибылей лицензиата (покупателя лицензии), на основе использования лицензии.

Платеж паушальный может производиться как единовременно, так и в рассрочку. Преимуществом такого вида платежа является получение лицензиаром (продавцом лицензии) всей суммы без особого риска и в относительно короткий срок. По существу, паушальный вид вознаграждения представляет собой цену приобретения лицензии в пользование.

Паушальный платеж. Коэффициенты дисконтирования.

Затраты, связанные с использованием лицензий, складываются из двух частей 1) из платежей за право пользования лицензиями, осуществляемых в форме единовременных или периодических фиксированных (паушальных) платежей, либо платежей в форме отчислений из прибыли или объема реализации лицензионной продукции (в форме роялти) и 2) из текущих затрат на производство и сбыт лицензионной продукции.

Периодические платежи выплачиваются лицензиатом через определенные промежутки времени, оговоренные в лицензионном соглашении (например, ежегодно, ежеквартально, ежемесячно или к определенной дате). Обычно доля лицензиара (с учетом как периодических, так и единовременных платежей) составляет от 10 до 50% общей прибыли, полученной лицензиатом от реализации лицензируемой продукции. Чаще всего она находится в пределах 25-30%. Паушальный платеж может производиться не только в разовом порядке, но и в рассрочку (например, 50% - после подписания соглашения, 40% - после поставки оборудования и передачи технической документации и 10% - после пуска оборудования).

Твердо зафиксированная в соглашении сумма лицензионного вознаграждения называется паушальным платежом. Этот платеж устанавливается в следующих случаях

Паушальный платеж может производиться в разовом порядке и в рассрочку (например, 50% - после подписания соглашения 40% - после поставки оборудования и передачи технической документации 10% - после пуска оборудования).

Что такое паушальный платеж

ЛИЦЕНЗИОННОЕ ВОЗНАГРАЖДЕНИЕ - возмещение за предоставление прав на использование лицензий, "ноу-хау" и др., являющихся предметом лицензионного соглашения . Существуют следующие виды ЛИЦЕНЗИОННОГО ВОЗНАГРАЖДЕНИЯ периодические процентные отчисления, или текущие отчисления, - "роялти", которые устанавливаются в виде фиксированных ставок (в процентах) на основе подсчета фактического экономического результата использования лицензии и выплачиваются лицензиатом (покупателем лицензии) через определенные согласованные промежутки времени паушальные платежи - определенная твердо зафиксированная в соглашениях сумма ЛИЦЕНЗИОННОГО ВОЗНАГРАЖДЕНИЯ, устанавливаемая исходя из оценок возможного экономического эффекта и ожидаемых прибылей лицензиата на основе использования лицензии. Паушальный платеж может производиться как единовременное, в разовом порядке, так и в рассрочку. Преимуществом этого вида ЛИЦЕНЗИОННОГО ВОЗНАГРАЖДЕНИЯ является получение лицензиаром (владельцем лицензии) всей суммы вознаграждения в относительно короткий срок и без какого либо риска. На практике пользуются и такими формами ЛИЦЕНЗИОННОГО ВОЗНАГРАЖДЕНИЯ, как первоначальный платеж наличными , передача ценных бумаг и технической документации , участие в прибыли лицензиата.

Если фирма использует чужую интеллектуальную собственность , она выплачивает ее собственнику вознаграждение (доход). Этот доход может принимать формы авторского гонорара за книгу, паушального платежа или роялти за лицензию на право использовать изобретение и т.д.

Лицензионное вознаграждение - возмещение за предоставление прав на использование лицензий, являющихся предметом лицензионного соглашения . При этом вознаграждение выплачивается как в виде роялти (фиксированные ставки в процентах на базе фактического экономического эффекта от использования лицензии), так и паушальных платежей (определенная твердо зафиксированная сум-

Платежи за лицензию могут осуществляться путем выплаты паушальных сумм , которые носят фиксированный характер и могут выплачиваться одномоментно либо частями, а также в виде роялти, т. е. постепенной выплаты стоимости лицензии частичными платежами пропорционально согласованным показателям производства и сбыта продукции , выпущенной с использованием лицензии. Платежи могут быть комбинированными и сочетать как паушальную сумму , так и роялти. Ставка роялти обычно зависит от среднегодовой дополнительной прибыли покупателя от внедрения в производство объекта лицензии или ноу-хау из расчета среднегодовой стоимости чистых продаж, приходящихся на единицу продаваемого товара.

Паушальные платежи применяются в случаях, когда стоимость лицензии мала по сравнению со стоимостью оборудования и сложен контроль за показателями работы лицензиата.

Одной из возможных форм паушальных платежей является следующая при подписании соглашения - 10% от общей суммы 20% - при передаче документации остальные 70% - равными долями в течение нескольких лет.

ПЛАТЕЖ ПАУШАЛЬНЫЙ (iumpsum payment) - 1) зафиксированная в лицензионном соглашении сумма платы за лицензию. Размер П.п. в данном случае устанавливается в зависимости от оценки вероятного экономического эффекта , который получит покупатель лицензии от ее практического использования 2) общая сумма платы за целую партию товара , без разделения ее на части.

ЛИЦЕНЗИОННОЕ ВОЗНАГРАЖДЕНИЕ - возмещение за предоставление прав на использование лицензий (см.), ноу-хау (см.) и др., являющихся предметом лицензионного соглашения (см.). Существуют следующие виды Л. в. - периодические процентные отчисления - "ройялти" (см.), паушальные платежи (см.). На практике

ПАУШАЛЬНЫЙ ПЛАТЕЖ - определенная твердо зафиксированная в соглашениях сумма лицензионного вознаграждения за пользование лицензией, устанавливаемая исходя из оценок возможного экономического эффекта и ожидаемых прибылей лицензиата на основе использования лицензии. Паушальный платеж может производиться как единовременно, так и в рассрочку. Преимущество этого вида вознаграждения в том, что лицензиар получает вею-сумму -в- относительно--короткий- срок и без какотв-либо риска.

ЦЕНА ТЕХНОЛОГИИ - цена передачи разных видов технологий на коммерческой основе. На величину Ц.т., особенно цену патентной лицензии , влияют расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР), связанные с данной технологией, ее новизна, величина издержек по передаче технологии , уровень прибыли от применения технологии , вид лицензии, сфера ее применения (отраслевая, территориальная), положение покупателя (крупная или мелкая компания, государственная организация). В состав Ц.т. входят платежи за собственно технологию фиксированная сумма (паушальный платеж), роялти, платежи за техническое содействие и обучение персонала , а также платежи, связанные с передачей технологии технические, транспортные и юридические издержки, издержки на маркетинговые исследования и др. Доход продавца технологии, получаемый от патентной лицензии , зависит от ее важности, вида и условий

В частности, лицензионные платежи могут перечисляться:

Такие формы вознаграждения предусмотрены законодательством, например, для передачи неисключительных прав на авторские произведения: творческие и научные произведения, программы ЭВМ (п. 4 ст. 1286 ГК РФ). Однако по аналогии эти формы можно применять и к лицензионным договорам на иные виды интеллектуальной собственности (ст. 6 и п. 1 ст. 424 ГК РФ).

Документальное оформление

Каждая хозяйственная операция должна быть оформлена первичным учетным документом (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Подтвердить обязательства и расчеты по лицензионному договору могут любые документы, составленные в соответствии с требованиями законодательства. В том числе сам договор, график лицензионных платежей, акт приема-передачи неисключительных прав, отчет лицензиата, счет на оплату и т. д. Главное, чтобы они содержали все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. При этом законодательство не обязывает лицензиара выставлять акты об оказании услуг по передаче неисключительных прав на интеллектуальную собственность.

Бухучет

В бухучете лицензионные платежи отражайте в доходах ежемесячно. Доходы признавайте независимо от того, перечислил лицензиат платеж или нет. Такой порядок следует из пунктов 12 и 15 ПБУ 9/99.

На счетах бухучета отражайте лицензионные платежи в зависимости от:

- классификации данного дохода (доход от обычного вида деятельности или прочий доход);

- вида и периодичности расчетов (разовый (паушальный) платеж, ежеквартальный или ежемесячный роялти и т. п.).

Если передача неисключительных прав на интеллектуальную собственность является отдельным видом деятельности организации, то лицензионные платежи учитывайте в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99). При этом в учете делайте проводку:

Дебет 62 (76) Кредит 90-1

Если передача неисключительных прав не является отдельным видом деятельности организации, то лицензионные платежи включайте в состав прочих доходов (п. 7 ПБУ 9/99). В этом случае в учете сделайте запись:

Дебет 62 (76) Кредит 91-1

- начислены лицензионные платежи.

Такой порядок следует из Инструкции к плану счетов (счета 62, 76, 90, 91).

Ситуация: как определить для целей бухучета, является ли передача неисключительных прав на интеллектуальную собственность по лицензионному договору отдельным видом деятельности организации или это разовая операция?

В бухучете организация вправе самостоятельно разработать порядок классификации доходов в целях признания их доходами от обычных видов деятельности или прочими поступлениями (в т. ч. по лицензионному договору).

Исходить в этом вопросе нужно из характера деятельности организации, вида доходов и условий их получения (например, являются ли поступающие лицензионные платежи постоянным или периодическим доходом организации). Об этом сказано в пункте 4 ПБУ 9/99.

Свой выбор организация должна закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Ситуация: как в бухучете признать доход в сумме периодических лицензионных платежей (роялти), если их размер установлен в процентах от показателей деятельности лицензиата, взятых из его отчета? Лицензиат не представил отчет и не перечислил лицензионные платежи в срок.

Доход в виде лицензионных платежей признавайте только после получения отчета лицензиата или иных документов, с помощью которых можно определить сумму вознаграждения (например, платежного поручения).

В бухучете одним из необходимых условий для признания дохода (в т. ч. от передачи неисключительных прав на интеллектуальную собственность ) является условие о том, что сумма дохода может быть определена (п. 12 и 15 ПБУ 9/99).

Доходом от операции по предоставлению права использования интеллектуальной собственности является вознаграждение лицензиара в виде лицензионных платежей (п. 5 ст. 1235 ГК РФ).

Лицензионные платежи могут перечисляться:

- разовыми фиксированными суммами (паушальный платеж);

- периодическими фиксированными или процентными отчислениями (роялти);

- комбинированными (смешанными) платежами (сочетание роялти и паушального платежа).

Такие формы вознаграждения предусмотрены законодательством, например, для передачи неисключительных прав на авторские произведения: творческие и научные произведения, программы ЭВМ (п. 4 ст. 1286 ГК РФ). Однако по аналогии эти формы можно применять и к лицензионным договорам на иные виды интеллектуальной собственности (ст. 6 и п. 1 ст. 424 ГК РФ).

В случае когда лицензионным договором установлено вознаграждение лицензиара в виде процентных отчислений (роялти) от каких-либо показателей деятельности лицензиата (выручки от реализации, себестоимости продукции, объема выпуска продукции и т. п.), достоверно сумму дохода можно определить только после того, как будут предоставлены все необходимые для расчета данные. Как правило, для этого используется отчет лицензиата .

Если же необходимые для расчета дохода данные отсутствуют, то признать доход полученным и отразить (начислить) его на счетах бухучета нельзя. Так как сумма выручки (прочего дохода) не может быть достоверно определена (п. 12 и 15 ПБУ 9/99). Также при этом не может быть исполнено условие о документальном подтверждении операции по получению (признанию) дохода (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). В данном случае отсутствует отчет лицензиата об использовании интеллектуальной собственности. Определить вознаграждение на основании иных документов (например, лицензионного договора, документов об оплате) невозможно.

Признавать доходы от передачи неисключительных прав на интеллектуальную собственность в сумме, в которой в сравнимых обстоятельствах обычно организация определяет аналогичные доходы в этой ситуации, нельзя. Это правило применяется только для одного случая. Если в договоре не предусмотрена цена на предоставление в пользование этих активов и она не может быть установлена исходя из условий договора. Такой порядок следует из пункта 6.1 ПБУ 9/99.

В данном случае цена договора считается определенной. Тот факт, что конкретную сумму вознаграждения невозможно рассчитать без необходимых данных, предоставляемых лицензиатом, значения не имеет, так как определен порядок ее расчета. Это следует из пункта 5 статьи 1235 Гражданского кодекса РФ. Поэтому применять положения пункта 6.1 ПБУ 9/99 об определении доходов организации расчетным путем нельзя.

Совет:

чтобы избежать претензий со стороны контролирующих ведомств, примите меры для получения необходимых документов от лицензиата (отправьте телефонограмму, письменный запрос и т. п.).

Также в лицензионном договоре предусмотрите порядок действия в случае, если лицензиат вовремя не представит отчет об использовании интеллектуальной деятельности.

Например, кроме штрафных санкций за нарушение условий договора, в нем можно предусмотреть сумму гарантированного платежа, которую лицензиат должен выплатить, если вовремя не отправил отчет. А также порядок урегулирования споров и проведения взаиморасчетов в сложившейся ситуации.

Лицензионным договором могут быть предусмотрены авансовые расчеты.

Полученный авансовый платеж отразите на отдельном субсчете к счету 62:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»

- поступил аванс от лицензиата.

После того как наступит период, в счет которого получена сумма предварительной оплаты, в учете сделайте записи:

Дебет 62 (76) Кредит 90-1 (91-1)

- начислены лицензионные платежи;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 (76)

- зачтена часть аванса, полученного от лицензиата.

Такой порядок учета основан на положениях пункта 3 ПБУ 9/99, Инструкции к плану счетов.

В зависимости от вида лицензионные платежи могут относиться к нескольким отчетным периодам (доходы будущих периодов). В этом случае их необходимо распределить и учесть в том отчетном периоде, к которому относится та или иная сумма. Такой порядок установлен пунктами 12 и 15 ПБУ 9/99. Например, разовый (паушальный) платеж относится ко всему сроку действия лицензионного договора. Поэтому такой доход нужно признавать равномерно в течение указанного периода. Подробнее о том, как определить срок действия договора, см. Как лицензиару отразить в учете передачу прав по лицензионному договору .

Порядок распределения доходов, относящихся к нескольким отчетным периодам, закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Лицензионные платежи, относящиеся к нескольким отчетным периодам, отражайте так:

Дебет 62 (76) Кредит 98

- отражены лицензионные платежи в составе доходов будущих периодов.

После того как наступит период, к которому относится та или иная часть дохода, сделайте проводку:

Дебет 98 Кредит 90-1 (91-1)

- признана выручка (прочий доход) в виде лицензионных платежей в части, относящейся к отчетному периоду.

Это следует из Инструкции к плану счетов.

Пример отражения в бухучете лицензиара лицензионных платежей. Передача прав на использование интеллектуальной собственности - разовая операция для организации

13 сентября ООО «Торговая фирма "Гермес"» (лицензиар) заключило с ООО «Альфа» (лицензиат) договор на право использования товарного знака «Гермес». Срок действия договора - три года (1096 дней) с момента его госрегистрации.

Лицензионным договором предусмотрено единовременное вознаграждение лицензиара в виде разового (паушального) платежа в размере 590 000 руб. (в т. ч. НДС - 90 000 руб.), который перечисляется лицензиару в течение пяти дней с момента регистрации договора. Предоставление неисключительных прав на интеллектуальную собственность не является основным видом деятельности «Гермеса».

Учетной политикой «Гермеса» для целей бухучета предусмотрено равномерное распределение доходов будущих периодов исходя из количества календарных дней, приходящихся на каждый месяц срока действия лицензионного договора.

Бухгалтер «Гермеса» сделал в учете следующие проводки.

Дебет 76 Кредит 98

- 590 000 руб. - отражен разовый лицензионный (паушальный) платеж в составе доходов будущих периодов;

Дебет 98 Кредит 68 «Расчеты по НДС»

- 90 000 руб. - начислен НДС;

Дебет 51 Кредит 76

- 590 000 руб. - получен от лицензиата разовый лицензионный платеж.

Дебет 98 Кредит 91-1

- 7755 руб. (500 000 руб. : 1096 дн. × 17 дн.) - признан доход в виде лицензионного платежа в части, относящейся к октябрю.

Учет у субъектов малого предпринимательства

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

ОСНО

Налоговый учет доходов в виде лицензионных платежей зависит от:

- классификации данного дохода (доход от основного вида деятельности или внереализационный доход);

- метода, которым организация рассчитывает налог на прибыль (кассовый или метод начисления).

Это следует из пункта 1 статьи 248, статьи 271 и пункта 2 статьи 273 Налогового кодекса РФ.

Ситуация: к каким доходам при расчете налога на прибыль отнести лицензионные платежи за передачу неисключительных прав на интеллектуальную собственность - внереализационным или к выручке от реализации?

Доход от передачи неисключительных прав на интеллектуальную собственность по лицензионному договору (лицензионные платежи) является внереализационным, если не относится к доходам от реализации (п. 5 ст. 250 НК РФ).

Критерий для отнесения лицензионных платежей к выручке от реализации Налоговым кодексом РФ не установлен. Однако он содержит условие для включения расходов, связанных с передачей неисключительных прав в расходы от реализации. Так, если лицензиар заключает лицензионные договоры на систематической основе, расходы по такой деятельности связаны с реализацией (подп. 1 п. 1 ст. 265 НК РФ). Соответственно, и доходы от нее нужно признать в составе выручки от реализации.

Понятие систематичности используйте в значении, применяемом в пункте 3 статьи 120 Налогового кодекса РФ, - два раза и более в течение календарного года.

Например, такой подход в отношении арендной платы к применению понятия «систематичность» был закреплен в пункте 2 раздела 4 Методических рекомендаций по применению главы 25 Налогового кодекса РФ (утвержденных приказом МНС России от 20 декабря 2002 г. № БГ-3-02/729). На сегодняшний момент этот документ утратил силу (приказ ФНС России от 21 апреля 2005 г. № САЭ-3-02/173). Однако предложенное толкование понятия «систематичность» сохраняет свою актуальность, что подтверждается представителями налогового ведомства (см., например, письмо УМНС России по Московской области от 25 марта 2004 г. № 04-23/03451) и арбитражными судами (см., например, постановление ФАС Волго-Вятского округа от 26 октября 2005 г. № А28-4710/2005-34/29).

Несмотря на то что данное правило используется для классификации доходов в виде арендной платы, его можно распространить и на лицензионные платежи. Так как для обоих видов договоров (договора аренды и лицензионного договора) основой является передача права пользования (ст. 606, п. 1 ст. 1235 ГК РФ).

Момент признания доходов

Если организация применяет кассовый метод, то доходы от передачи неисключительных прав на интеллектуальную собственность нужно отразить в том отчетном периоде, в котором фактически поступят лицензионные платежи (п. 2 ст. 273 НК РФ). Учесть их следует как доходы от обычного вида деятельности (ст. 249 НК РФ) или внереализационные доходы (п. 5 ст. 250 НК РФ). Если в счет лицензионных платежей получен аванс, то его сумму также отнесите на увеличение налогооблагаемой прибыли (подп. 1 п. 1 ст. 251 НК РФ, п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Если организация применяет метод начисления и передача неисключительных прав - один из основных видов деятельности организации, то лицензионные платежи признайте на дату реализации этой услуги. При этом наличие или отсутствие фактического получения денег на момент признания дохода не влияет. В частности, полученный аванс в состав налоговых доходов включать не нужно (подп. 1 п. 1 ст. 251 НК РФ).

Такой порядок установлен пунктом 3 статьи 271 Налогового кодекса РФ.

Ситуация: в какой момент при методе начисления признать в доходах сумму лицензионного платежа? Организация учитывает такие поступления как выручку от реализации.

При расчете налога на прибыль поступившие лицензионные платежи учитывайте исходя из условий договора:

- при периодических платежах - на дату расчетов;

- при единовременном платеже - равномерно в течение срока действия договора.

В целях налогообложения передача права на использование интеллектуальной собственности (неисключительное право) по лицензионному договору является услугой. Так как услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения (п. 5 ст. 38 НК РФ).

Если организация применяет метод начисления , то выручку от основных видов деятельности организации нужно признавать на дату реализации товаров, работ, услуг.

По общему правилу датой оказания услуг является день подписания ежемесячного акта. Такой вывод позволяет сделать пункт 3 статьи 271 Налогового кодекса РФ.

Однако законодательство не обязывает стороны лицензионного договора оформлять данный документ. В случае если лицензиар и лицензиат не составляют ежемесячный акт об оказании услуг по передаче неисключительных прав, при определении даты признания дохода руководствуйтесь такими доводами.

В рамках лицензионного договора лицензиар оказывает услуги постоянно (ежедневно) в течение всего срока действия договора (ст. 1235 ГК РФ). При методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место (п. 1 ст. 271 НК РФ). Таким образом, базу по налогу на прибыль (в т. ч. доходы) необходимо определять по итогам каждого отчетного (налогового) периода. Например:

- на дату расчетов в соответствии с условиями заключенных договоров, графиками лицензионных платежей - если договором предусмотрены периодические платежи;

- равномерно на последний день отчетного (налогового) периода в течение срока действия договора - если по условиям договора организация получает вознаграждение единовременно.

Такой порядок следует из положений пункта 2 статьи 286, пункта 2 статьи 271 Налогового кодекса РФ и подтверждается письмами Минфина России от 20 июля 2012 г. № 03-03-06/1/354, от 9 августа 2010 г. № 03-03-06/1/534.

Если организация использует метод начисления и заключение лицензионных договоров не является основным видом деятельности, то датой признания дохода будет:

- либо дата осуществления расчетов в соответствии с условиями договоров;

- либо дата предъявления лицензиату документов, служащих основанием для расчетов (например, счетов);

- либо последний день отчетного или налогового периода.

Такой порядок установлен в подпункте 3 пункта 4 статьи 271 Налогового кодекса РФ.

Ситуация: в каком порядке при методе начисления отразить в доходах лицензионные платежи, размер которых установлен в процентах от показателей деятельности лицензиата?

Доход в виде лицензионных платежей учтите при расчете налога на прибыль после того момента, как будет получен какой-либо документ, с помощью которого можно определить сумму.

При расчете налога на прибыль доходы организации определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы. Это следует из пункта 1 статьи 248 Налогового кодекса РФ. В данном случае основной документ, на основании которого производится расчет вознаграждения лицензиара (отчет об использовании интеллектуальной собственности), отсутствует. Определить его величину на основании иных документов (например, лицензионного договора, документов об оплате) невозможно.

В случае когда доходы организации невозможно определить из-за отсутствия необходимых документов (в т. ч. по вине контрагента), правила статьи 105.3 Налогового кодекса РФ не применяются.

При необходимости, после того как будет получен отчет и определится доход, подайте уточненную декларацию за соответствующий отчетный период. Подробнее об исправлениях налоговой отчетности см. В каких случаях организация обязана подать уточненную налоговую декларацию .

Совет:

чтобы избежать претензий со стороны контролирующих ведомств, примите меры для получения необходимых документов (отправьте телефонограмму, письменный запрос и т. п.).

Также в лицензионном договоре предусмотрите порядок действий лицензиара в случае, если лицензиат вовремя не представит отчет об использовании интеллектуальной деятельности.

Например, кроме штрафных санкций за нарушение условий договора, в нем можно предусмотреть сумму гарантированного платежа, которую лицензиар учтет и получит, если ему вовремя не поступит отчет. А также порядок урегулирования споров и проведения взаиморасчетов в сложившейся ситуации.

Если лицензиатом является иностранное лицо, то суммы налогов, уплаченных (удержанных) с лицензионных платежей в иностранном государстве, организация-лицензиар вправе зачесть при уплате налога на прибыль в России (ст. 311 НК РФ, письмо УФНС России по г. Москве от 30 апреля 2008 г. № 20-12/041936).

ОСНО: НДС

В зависимости от вида интеллектуальной собственности, право на использование которой передается, вознаграждение лицензиара (лицензионные платежи) подлежат обложению НДС или не облагаются этим налогом (подп. 1 п. 1 ст. 146 и подп. 26 п. 2 ст. 149 НК РФ). Чтобы определить, нужно ли платить НДС в бюджет, см. таблицу .

По таким операциям лицензиар не обязан выставлять лицензиату счет-фактуру (п. 3 ст. 169 НК РФ).

О том, должна ли организация-посредник удерживать НДС как налоговый агент, если лицензиаром является иностранная организация, не состоящая в России на налоговом учете, а лицензиатом - российская организация, см. Кто должен выполнять обязанности налогового агента по НДС .

Пример отражения при налогообложении лицензионных платежей. Передача прав на использование интеллектуальной собственности - разовая операция для организации. Организация применяет метод начисления

13 января ООО «Торговая фирма "Гермес"» (лицензиар) заключило с ООО «Альфа» (лицензиат) лицензионный договор на право использования товарного знака «Гермес». Срок действия договора - три года (1096 дней) с момента его госрегистрации. Договор зарегистрирован 15 февраля.

Лицензионным договором предусмотрено единовременное вознаграждение лицензиара в виде разового (паушального) платежа в размере 590 000 руб. (в т. ч. НДС - 90 000 руб.), который перечисляется в течение пяти дней с момента вступления в силу лицензионного договора.

«Гермес» рассчитывает налог на прибыль ежемесячно. Учетной политикой организации для целей налогообложения предусмотрено равномерное распределение доходов будущих периодов исходя из количества календарных дней, приходящихся на отчетный месяц.

При расчете налога на прибыль за февраль бухгалтер «Гермеса» включил в налогооблагаемую базу часть причитающегося организации лицензионного платежа, приходящуюся на февраль:

(590 000 - 90 000 руб.) : 1096 дн. × 17 дн. = 7755 руб.

Также бухгалтер «Гермеса» начислил НДС с полученных лицензионных платежей в сумме 90 000 руб .

УСН

Организации, которые применяют упрощенку, ведут учет налогооблагаемых доходов на основании статей 249 и 250 Налогового кодекса РФ (п. 1 ст. 346.15 НК РФ).

Датой получения дохода является день, когда организация фактически получила лицензионные платежи. В том числе сумму, полученную в виде аванса, включите в доходы на упрощенке сразу в момент ее поступления к организации. Этот порядок следует из пункта 1 статьи 346.17 Налогового кодекса РФ, решения ВАС РФ от 20 января 2006 г. № 4294/05 и разъяснен в письмах Минфина России от 18 декабря 2008 г. № 03-11-04/2/197, от 21 июля 2008 г. № 03-11-04/2/108, от 25 января 2006 г. № 03-11-04/2/15, МНС России от 11 июня 2003 г. № СА-6-22/657.

ЕНВД

Операции по передаче неисключительных прав на интеллектуальную собственность не являются деятельностью, в отношении которой применяется ЕНВД. Так как она не поименована в перечне операций, с которых организация должна платить единый налог. Это следует из пункта 2 статьи 346.26 Налогового кодекса РФ.

Таким образом, со сделок по лицензионным договорам рассчитывайте налоги в соответствии с общей системой налогообложения (п. 7 ст. 346.26 НК РФ).

ОСНО и ЕНВД

Операцию по передаче неисключительных прав на интеллектуальную собственность учитывайте по правилам общей системы налогообложения.

Это связано с тем, что такие сделки не являются деятельностью, в отношении которой применяется ЕНВД. Так как они не поименованы в перечне операций, с которых организация должна платить единый налог. Это следует из пункта 2 статьи 346.26 Налогового кодекса РФ.

На вопрос «Что такое паушальный взнос?» можно ответить буквально в двух словах - это стоимость франшизы.

Для кого-то такой ответ может быть достаточным, но более любопытный и пытливый человек, который к тому же собирается покупать франшизу, не удовлетворится этим простым объяснением.

Итак, что такое паушальный взнос? Как и по каким параметрам он формируется? Есть ли разница между паушальным взносом и роялти? И чем они отличаются друг от друга? Почему паушальный взнос одних франшиз зашкаливает за миллион, а у других - вовсе отсутствует?

Постараемся ответить на эти вопросы.

Паушальный взнос - это...

Этимология словосочетания «паушальный взнос» в российской бизнес-лексике достаточно интересна.

Несмотря на то, что франчайзинг в современном его виде оформился в США, в российском лексиконе термин, под которым понимается стоимость франшизы в Америке - franchise fee (в переводе с английского - лицензионная плата) - не прижился. Вместо этого мы используем немецкий термин die Pauschale, который в свою очередь произошёл от родственного слова der Bausch в переводе означающего «толстый кусок чего-либо» .

Ещё более странным является и то, что определение паушального взноса, как в принципе и франчайзинга, как вида предпринимательской деятельности в целом, в российском законодательстве нет. Однако отсутствие этих понятий в гражданском кодексе не говорит о том, что в нашей стране франчайзинг не существует или не легализован вовсе. Франчайзинг в России работает, но регламентируется пока договором коммерческой концессии (Статьи 1027-1040 ГК РФ). Там же, в статье 1030 ГК РФ, упоминается о том, что договор коммерческой концессии может содержать в себе пункт о вознаграждении, которое пользователь (читай «франчайзи»), выплачивает правообладателю (читай «франчайзеру») в виде единовременного и/или периодических фиксированных платежей (читай «паушальный взнос» и «роялти»).

Таким образом, паушальный взнос - это фиксированная сумма, которую франчайзи платит франчайзеру по договору коммерческой концессии. На практике же это означает, что предприниматель, покупая франшизу и заключая договор с компанией-франчайзером, приобретает право вести предпринимательскую деятельность под торговой маркой франчайзера, используя его имя, технологии, стандарты и товары.

Паушальный взнос и роялти

Как уже было сказано выше, договор коммерческой концессии предусматривает как единовременные, разовые платежи, так и периодические. Паушальный взнос - это разовый платёж. Заплатил и забыл. Его также называют вступительным взносом или первоначальным платежом, так как он выплачивается сразу после заключения договора коммерческой концессии. Только после выплаты паушального взноса начинается активное взаимодействие между франчайзером и франчайзи.

Помните, паушальный взнос - это не единственное вложение в бизнес по франшизе. Инвестиции в запуск бизнеса по франшизе не ограничиваются только паушальным взносом. Никто не отменял покупку оборудования, закупку товара, оплату работы персонала, аренду и т.д.... Узнать, на что уйдут первоначальные инвестиции, вы можете запросив эту информацию у представителя франшизы на БИБОСС.

Паушальный взнос: проводки в бухгалтерии

Как и любые другие статьи расходов и доходов, выплата паушального взноса отражается в бухгалтерском учёте и налогообложении как у франчайзера, так и у франчайзи.

Правила отражения бухгалтерских операций сторон франчайзинговой деятельности основываются на положении «Учёт нематериальных активов» ПБУ 14/2007.

Рассмотрим систему учёта и налогообложения паушального взноса на примере компании , которая развивается по системе франчайзинга с 2006 года и имеет более 1000 предприятий, работающих по франшизе. Экономическая модель этой франшизы предусматривает исключительно выплату паушального взноса в размере 370 тыс. рублей.

Кстати, нужно заметить, что деятельность по договору франчайзинга является для компании «33 пингвина» основной, поэтому получение вознаграждения по договору - паушальный взнос - отражается в составе доходов от реализации. Если же франчайзинг для компании не является основным видом деятельности, вступительный взнос отражается в составе операционных доходов.

При получении паушального взноса используются бухгалтерские проводки 51/62, 76, а при оплате 60, 76/51.

Кстати об оплате. Бухгалтерия франчайзи «33 пингвина» учитывает паушальный взнос в расходах будущих периодов на счёте 97 «Расходы будущих периодов». Далее паушальный взнос относится равными долями на расходы по обычным видам деятельности в течение срока действия договора. В случае франшизы «33 пингвина» - в течение 5 лет.

В дальнейшем бухгалтерии франчайзера и франчайзи взаимодействуют друг с другом в рамках модели «Поставщик-Покупатель».

Говоря о налогообложении паушального взноса, нужно иметь в виду что для целей НДС предоставление в пользование исключительных прав по договору франчайзинга (коммерческой концессии) рассматривается как оказание услуг.

Если договор заключен на условиях последующей оплаты, то на сумму паушального взноса НДС начисляется на дату вступления договора в силу. В случае если договором коммерческой концессии предусмотрено внесение платежей авансом: разовый платеж - до передачи права использования комплекса исключительных прав; периодическое вознаграждение - до начала квартала, за который оно уплачивается.

В этом случае правообладатель обязан исчислить НДС на дату получения предоплаты исходя из ее суммы и расчетной ставки. Далее в течение пяти календарных дней выставить пользователю счет-фактуру на полученный аванс. После передачи права использования комплекса прав (для разового платежа) или окончания квартала (для периодических платежей) правообладатель исчисляет НДС со всей суммы причитающегося вознаграждения и выставляет пользователю счет-фактуру. Сумму налога, уплаченную с аванса, принимает к вычету.

Семь обличий паушального взноса

Итак, для того чтобы открыть предприятие по франшизе, предпринимателю нужно заплатить паушальный взнос. Казалось бы, всё просто, но не тут то было.

Если изучить франчайзинговые предложения на БИБОСС, можно заметить, что размер паушального взноса варьируется от франшизы к франшизе - от 15 тысяч до 2,5 млн. рублей - а иногда и вовсе отсутствует.

Например, без паушального взноса по франчайзингу работает большинство магазинов одежды, а также те компании, для которых франчайзинг - способ увеличения количества точек реализации выпускаемой продукции. Чем больше франчайзинговых предприятий и чем больше товара они продают, тем больше будет объём производства, а значит увеличивается и прибыль. Именно поэтому отлично обходится без взимания паушального взноса со своих партнёров.

Но если взглянуть на франшизу как на товар или услугу, то паушальный взнос выполняет функцию цены и формируется согласно определённой системе ценообразования. Исходя из этой точки зрения,

франшиза имеет свою себестоимость и наценку, из которых и составляется паушальный взнос.

Но не стоит также забывать и про наценку на товар - франшизу. Вспомним самое главное правило ценообразования - это предоставление товара или услуги по той цене, которую готов отдать покупатель, и в то же время будет устраивать продавца. Франшиза не исключение. Паушальный взнос - эта та сумма, которую готов заплатить предприниматель, чтобы начать свой бизнес под определённым брендом и с помощью франчайзера. Чем выше он ценит приобретаемые возможности, тем выше становится паушальный взнос.

В любом случае, размер паушального взноса определяет компания-франчайзер, поэтому предлагаем Вам ознакомиться с принципами формирования паушального взноса нескольких компаний .

Паушальный взнос для нашей компании - это та сумма, которую партнёр вносит за использование бренда «Вкусная помощь».

Паушальный взнос нашей франшизы можно назвать достаточно символичным . Эта сумма прописана в договоре коммерческой концессии, который заключается на бессрочный период.

Мы создали франшизу не ради получения паушального взноса, а ради популяризации нашего бренда и увеличения точек реализации нашей продукции. Именно поэтому мы не повышаем паушальный взнос, лояльны к партнёрам и настроены на долгосрочную работу.

Мы воспринимаем паушальный взнос как некую степень серьёзности со стороны франчайзи - его готовность представлять бренд и развивать свой бизнес вместе с нами.

Отсутствие паушального взноса - это дополнительное преимущество франчайзингового предложения. Без паушального взноса и роялти франшиза более привлекательна и конкурентоспособна на рынке франчайзинга.

Таким образом, франчайзи платит только за тот объём товара, который предусмотрен заключаемым вместе с договором коммерческой концессии договором поставки.

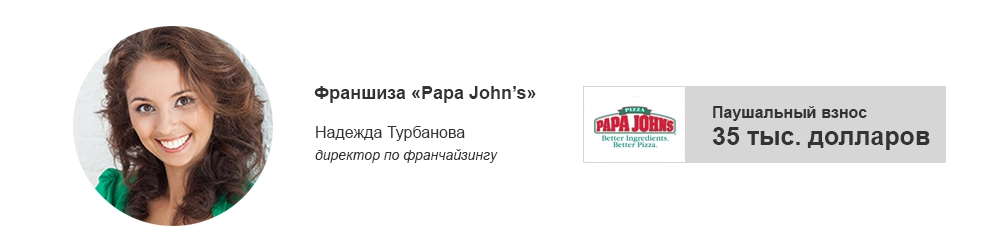

Первоначальный взнос при покупке франшизы Papa John"s составляет 35 тыс. дол . В первую очередь, стоимость паушального взноса в долларах обусловлена тем, что компания PJWRI развивает мастер-франшизу Papa John"s, а это значит, что PJWRI изначально согласовывает сумму паушального взноса, а также платит правообладателю - американской компании Papa John"s - за открытие каждой пиццерии, открытой суб-франчайзи. И платит именно в долларах.

Логично, что и от своих субфранчайзи мы принимаем вступительный взнос именно в этой валюте. Так поступает большинство международных компаний, работающих по франчайзингу в России, чтобы обезопасить себя от колебаний курсов валют , которые так нередки в нашей стране.

Стоит добавить, что у паушального взноса особая экономика просчёта. Прежде всего она связана с предполагаемой доходностью открытого по франшизе заведения.

Если рассматривать этот вопрос более подробно, то в первую очередь паушальный взнос - это плата за право работать под известным по всему миру брендом, за предоставляемые технологии и рецепты. Но не только.

Например, первоначальный взнос Papa John"s, которые платят субфранчайзи, покрывает также затраты компании PJWRI на проведение тренинга для франчайзи в Москве, на выезд специалистов компании для открытия заведения в город франчайзи, на разработку планировки ресторана и маркетингового плана. Кроме того, после оплаты паушального взноса субфранчайзи получает готовый, и что самое главное, мощный инструмент продаж - сайт, локализованный для каждого партнёра.

Сидорова Вера Владимировна, главный эксперт-консультант компании ПРАВОВЕСТ

Сегодня мы познакомим наших читателей с порядком бухгалтерского и налогового учета операций по созданию, приобретению и использованию товарного знака.

| Справка Товарный знак – это обозначение, служащее для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц . Обладателем исключительного права (правообладателем) может быть юридическое лицо или осуществляющее предпринимательскую деятельность физическое лицо . Товарный знак можно разработать самостоятельно или силами специализированных фирм, заключив с ними авторский договор заказа. Правовая охрана товарного знака осуществляется на основании его государственной регистрации или в силу международных договоров Российской Федерации . Правообладатель (лицо, зарегистрировавшее в установленном порядке исключительные права) может пользоваться и распоряжаться как товарным знаком, так и своим правом на товарный знак. В соответствии со ст. 25, 26 Закона РФ от 23.09.1992 № 3520-1 возможны два способа передачи другому лицу прав на использование товарного знака: предоставление исключительного права (уступка товарного знака) и предоставление права на его использование по лицензионному договору. |

Товарные знаки, признаваемые в качестве НМА, принимаются к бухгалтерскому учету по первоначальной стоимости (п. 6 ПБУ 14/2000). При этом, если товарный знак приобретен правообладателем за плату, то первоначальная стоимость определяется как сумма фактических расходов на приобретение (например, суммы, уплачиваемые правообладателю (продавцу), информационные услуги, вознаграждения посреднических организаций, государственная пошлина за регистрацию и т. д.) за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Первоначальная стоимость товарного знака, созданного самой организацией, определяется как сумма фактических расходов на разработку, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций, пошлины и т. д.) за исключением налога на добавленную стоимость и иных возмещаемых налогов.

В налоговом учете исключительное право на товарный знак также является нематериальным активом (п. 3 ст. 257 НК РФ). Для признания знака в качестве НМА в целях налогообложения необходимо выполнение требований, по сути аналогичных установленным в бухгалтерском учете:

- использование в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (свыше 12 месяцев);

- наличие способности приносить налогоплательщику экономические выгоды (доход);

- наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности.

Кроме того, в соответствии с п. 3 ст. 257 НК РФ стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов согласно Налоговому кодексу РФ.

Например, единый социальный налог не увеличивает первоначальную стоимость создаваемого организацией нематериального актива, а относится к расходам в зависимости от выбранного метода признания расходов и доходов .

Следует отметить, что действующее законодательство не содержит положений, позволяющих изменить первоначальную стоимость НМА как в бухгалтерском, так и в налоговом учете.

При рассмотрении порядка учета товарного знака в качестве НМА возникают вопросы: что означает понятие «использование в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд»? Возможен ли учет в качестве НМА товарного знака, если он не используется самим правообладателем непосредственно в производстве товаров, а предоставлен по договору другому лицу?

Согласно ст. 22 Закона РФ от 23.09.1992 № 3520-1 использованием товарного знака считается:

- применение его на товарах, для которых товарный знак зарегистрирован, и (или) их упаковке;

- применение товарного знака в рекламе, печатных изданиях, на официальных бланках, на вывесках, при демонстрации экспонатов на выставках и ярмарках, проводимых в Российской Федерации, при наличии уважительных причин неприменения товарного знака на товарах и (или) их упаковке.

В налоговом учете ситуация аналогичная. Ведь для признания объекта (в том числе, товарного знака) в качестве НМА необходимо также использовать его в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд. Но в данном случае полезно вспомнить о том, что для целей налогообложения предоставление за плату прав на объекты интеллектуальной собственности квалифицируется как оказание услуг (например, в ст. 148 НК РФ). Данную точку зрения подтвердил и Минфин РФ . Это позволяет признавать в качестве нематериального актива товарный знак, предоставляемый в пользование другим лицам, поскольку он соответствует условиям, указанным в п. 3 ст. 257 НК РФ, а именно непосредственно участвует в процессе оказания услуги.

Если целью приобретения (создания) объекта интеллектуальной собственности является последующая перепродажа, то, несмотря на способность товарного знака принести налогоплательщику экономическую выгоду (доход), использования в производстве товаров (работ, услуг) не происходит. Конкретного ответа на вопрос о возможности признания и в этом случае товарного знака нематериальным активом чиновники Минфина РФ не дали, лишь указав, что амортизационные отчисления по товарному знаку, исчисленные до момента продажи исключительного права, учесть в уменьшении налогооблагаемой прибыли нельзя . Но, так как речь идет об амортизационных отчислениях, видимо, Минфин РФ считает необходимым и в этом случае признавать такие объекты интеллектуальной собственности нематериальными активами.

Если объекты интеллектуальной собственности (в том числе товарные знаки) не используются в деятельности, направленной на извлечение дохода, то они не признаются нематериальными активами. Следовательно, амортизация по ним не начисляется и расходы, связанные с их приобретением (созданием), не учитываются при исчислении налога на прибыль и не уменьшают налогооблагаемую прибыль .

Надо отметить, что амортизационные отчисления по товарному знаку, зарегистрированному для продукции, выпуск которой пока не производится, можно признать в качестве расходов для целей налогообложения при условии, например, что товарный знак используется в рекламных целях .

Амортизация исключительного права на товарный знак В бухгалтерском учете стоимость НМА погашается путем начисления амортизации одним из способов, закрепленных в приказе об учетной политике (п. 14, 15 ПБУ 14/2000):

- линейным;

- пропорционально объему продукции;

- уменьшаемого остатка.

Амортизация НМА отражается в бухгалтерском учете либо по кредиту счета 05 «Амортизация нематериальных активов», либо по кредиту счета 04, на специальном субсчете, что должно быть закреплено в учетной политике.

Предоставляя другому лицу право пользования товарным знаком на основе лицензионного договора, правообладатель должен вести обособленный учет и начисление амортизации данного актива (п. 25 ПБУ 14/2000).

Амортизация исключительного права на товарный знак в бухгалтерском учете относится к расходам по обычным видам деятельности , когда товарный знак используется непосредственно правообладателем или предоставление прав является основным видом деятельности организации. Если передача права на НМА за плату во временное пользование не является предметом деятельности организации, то начисленная сумма амортизации должна учитываться в составе операционных расходов (п. 5 ПБУ 10/99).

В налоговом учете результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации, признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Амортизация исключительного права на товарный знак включается в состав расходов, связанных с производством и реализацией (ст. 253 НК РФ). При предоставлении права на товарный знак в пользование порядок учета зависит от вида деятельности: если данная деятельность является основной, то начисленные суммы амортизации также включаются в состав расходов, связанных с производством и реализацией (абз. 2 пп. 1 п. 1 ст. 265 НК РФ). В ином случае расходы на содержание переданного по договору НМА (включая амортизацию) учитываются в составе внереализационных.

Следует отметить, что прямое указание на данный порядок учета в Налоговом кодексе отсутствует, так как норма абз. 1 пп. 1 п. 1 ст. 265 НК РФ определена только в отношении расходов на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу). А согласно ст. 128 Гражданского кодекса РФ (далее – ГК РФ) результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность), представляют собой самостоятельный объект гражданского права.

Выбытие нематериального актива В соответствии с п. 22 ПБУ 14/2000 стоимость нематериальных активов, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации (в связи с прекращением срока действия патента, свидетельства, других охранных документов, уступкой (продажей) исключительных прав на результаты интеллектуальной деятельности либо по другим основаниям), подлежит списанию. В случае отражения в бухгалтерском учете амортизационных отчислений на счете 05 «Амортизация нематериальных активов» производится одновременное списание объектов и сумм накопленных амортизационных отчислений. Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. При передаче исключительного права на товарный знак в бухгалтерском учете правообладателя отражается выбытие НМА и доход от уступки исключительного права (п. 22 ПБУ 14/2000). Средства от продажи исключительного права на товарный знак учитываются в составе операционных доходов , а расходы, связанные с продажей, выбытием и прочим списанием нематериальных активов, – в составе операционных расходов (п. 11 ПБУ 10/99).

При уступке прав на товарный знак в налоговом учете также отражается его выбытие и признается доход от реализации (п. 1 ст. 249 НК РФ). Обратите внимание, что гл. 25 НК РФ практически не содержит специальных положений, касающихся порядка учета операций по реализации НМА. И в вышеназванной статье Налогового кодекса речь идет о получении выручки от реализации товаров (работ, услуг) и имущественных прав без упоминания прав на результаты интеллектуальной деятельности. Однако в ст. 41 НК РФ доходом для целей налогообложения признается любая экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с НК РФ.

В налоговом учете (ст. 323 НК РФ) прибыль (убыток) от выбытия амортизируемого имущества определяется на основании аналитического учета по каждому объекту на дату признания дохода (расхода). Однако порядок признания расхода при выбытии недоамортизированного объекта интеллектуальной собственности в Налоговом кодексе однозначно не установлен. Возможным представляется распространение на НМА положений пп. 8 п. 1 ст. 265 НК РФ, который определен для объектов основных средств.

Аналогичным образом сформулирован и пп. 1 п. 1 ст. 268 НК РФ, определяющий, что при реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров и (или) имущественных прав, а при реализации амортизируемого имущества – на его остаточную стоимость. Поскольку НМА относятся к амортизируемому имуществу, данная норма может быть применена и к ним. Необходимо отметить, что данное положение в отношении определения остаточной стоимости законодатели напрямую относят только к имуществу, соответствующему п. 1 ст. 257 НК РФ, – к основным средствам.

Учитывая распространение общих положений по учету операций по реализации товаров (работ, услуг), имущественных прав на операции по реализации (уступке) НМА, представляется возможным следующий порядок учета: прибыль от уступки права на товарный знак подлежит включению в состав налоговой базы в том отчетном периоде, в котором была осуществлена уступка (ст. 323 НК РФ); убыток от реализации НМА включается в состав прочих расходов равномерно в течение срока, определяемого как разница между сроком полезного использования данного НМА и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Предоставление права на использование товарного знака Как было отмечено, право на использование товарного знака может быть предоставлено правообладателем (лицензиаром) другому юридическому лицу или осуществляющему предпринимательскую деятельность физическому лицу (лицензиату) по лицензионному договору в отношении всех или части товаров, для которых зарегистрирован товарный знак. Лицензионный договор должен содержать условие, что качество товаров лицензиата будет не ниже качества товаров лицензиара, и что лицензиар будет осуществлять контроль за выполнением этого требования. Также возможна передача товарного знака по договору коммерческой концессии: одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс исключительных прав, принадлежащих правообладателю, в том числе право на фирменное наименование и (или) коммерческое обозначение правообладателя, на охраняемую коммерческую информацию, а также на другие предусмотренные договором объекты исключительных прав – товарный знак, знак обслуживания и т. д. (ст. 1027 ГК РФ).

В практике лицензионной торговли (в том числе и международной) приняты следующие виды вознаграждений по лицензионным соглашениям:

- роялти – периодические платежи (фиксированные суммы или процентные отчисления) в течение всего срока действия лицензионного соглашения;

- паушальные (разовые) платежи – зафиксированные в лицензионном договоре суммы, выплачиваемые единовременно или по частям в несколько приемов;

- комбинированные (смешанные) платежи – периодические платежи (роялти) в сочетании с паушальным платежом.

Когда получение дохода не является предметом деятельности организации, доходы по лицензионному соглашению относятся к операционным. При этом согласно п. 15 ПБУ 9/99 лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом основной деятельности организации) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора.

Если предоставление прав в пользование предусмотрено по лицензионному договору на определенный временной период и при этом производится выплата разового платежа, то такой платеж относится ко всему сроку договора. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов . Таким образом, разовые платежи отражаются на счете 98 «Доходы будущих периодов» с последующим списанием на доходы текущего периода при наступлении отчетного периода, к которому они относятся, в течение срока действия договора.

Если лицензионные платежи носят периодический характер (роялти) и в договоре установлена периодичность начисления и уплаты, то в бухгалтерском учете правообладатель признает такие платежи в составе доходов того периода, к которому они относятся, то есть в котором возникает право на их признание.

Порядок отражения доходов от предоставления в пользование товарного знака в налоговом учете также зависит от того, является ли этот вид деятельности основным.

Если предоставление прав – основной вид деятельности организации, лицензионные платежи учитываются в составе доходов от реализации (ст. 249 НК РФ), если неосновной – в качестве внереализационных доходов (п. 5 ст. 250 НК РФ).

При методе начисления роялти признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств (п. 1 ст. 271 НК РФ). И согласно пп. 3 п. 4 ст. 271 НК РФ для внереализационных доходов в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности датой получения доходов признается дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода. Обычно это последний день месяца или квартала.

Паушальный платеж признается равномерно в течение срока действия лицензионного договора на последний день месяца или квартала (п. 2 ст. 271 НК РФ).

При комбинированной (смешанной) форме расчета разовый платеж включается в состав доходов единовременно в полной сумме, а роялти – по мере начисления.

При кассовом методе доходы от предоставления в пользование товарного знака признаются в день поступления средств на счета в банках или в кассу организации (ст. 273 НК РФ).

При получении роялти

При получении паушального платежа

Учет у лицензиата Организация-пользователь отражает в бухгалтерском учете полученное право на использование товарного знака на забалансовом счете в оценке, установленной в договоре. В соответствии с п. 26 ПБУ 14/2000 периодические платежи за предоставленное право пользования объектами интеллектуальной собственности, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются лицензиатом в расходы отчетного периода.

Разовые платежи отражаются в бухгалтерском учете как расходы будущих периодов и подлежат списанию в течение срока действия договора в установленном организацией порядке (равномерно, пропорционально объему продукции и др.) в том периоде, к которому они относятся (п. 65 Положения по ведению бухгалтерского учета). Расходы по платежам за право пользования интеллектуальной собственностью относятся к расходам по обычным видам деятельности как расходы, связанные с изготовлением и продажей продукции и реализацией товаров (работ, услуг) (п. 5 ПБУ 10/99), и включаются в себестоимость проданной продукции или расходов на продажу, которые определяются для целей формирования финансового результата по обычным видам деятельности организации.

Для целей налогообложения роялти признаются прочими расходами, связанными с производством и реализацией (пп. 37 п. 1 ст. 264, пп. 8 п. 2 ст. 256 НК РФ), и учитываются при формировании налоговой базы по налогу на прибыль. Такие расходы на основании ст. 318 НК РФ являются косвенными и в полном объеме относятся к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

Говоря о паушальных платежах и связанных с ними финансовых терминах, мы обычно имеем в виду оплату франшизы. В более широком смысле это относится к платежам, которые связаны с предоставлением лицензии.

Паушальный платёж и роялти при оплате франшизы

Сначала остановимся на том, что франшиза представляет из себя. В бизнесе достаточно распространена такая ситуация, когда определённая фирма уже добилась некоторого успеха и раскрутила свою торговую марку.

И в дальнейшем предпочитает развиваться, продавая право другим бизнесменам работать под их торговой маркой, с их материальной и методической поддержкой в обмен на определённые выплаты.

Как правило, они бывают двух основных видов:

- Единовременная выплата,

- Регулярные платежи.

Первый платёж как раз и является паушальным платежом. Его сумма фактически включает все затраты, которые необходимы для того, чтобы начать свой бизнес под предоставляемой торговой маркой.

Однако, на практике, обычно выплачивается сумма, которая немного меньше. Это связано с тем, что фактически при этом происходит определённое кредитование вновь создаваемого бизнеса.

Теперь расскажем более подробно о регулярных платежах. Они в данной ситуации называются роялти. Такое название происходит от того, что когда-то они назывались «платежами королю».

По сути речь идёт о платежах тому, кто предоставил франшизу и фактически они составляют его доход.

Для формирования их применяются обычно три основных подхода:

- Платится процент от прибыли,

- Вместо него берётся процент от торговой надбавки.

- Платится оговоренная в договоре постоянная сумма.

Каждый из этих методов формирования роялти имеет свои разумные основания.

- В первом из рассматриваемых случаев разделение прибыли выглядит достаточно обосновано, ведь франчайзер оказывает разностороннюю и существенную помощь для бизнес-деятельности франчайзи (тот, кто приобрёл франшизу для ведения своего бизнеса).

- Во втором из рассмотренных случаев речь идёт о разделении суммы торговых надбавок. Этот способ считается более точным, но, фактически, его удобно применять тогда, когда существует точный учёт таких надбавок.

- Третий случай является наиболее простым, однако при этом нужно к формированию подходить очень внимательно. Ведь при завышении её бизнес франчайзи может стать нежизнеспособным, а при занижении франчайзер недополучит заработанную им прибыль.

Сущность паушального взноса и роялти

При рассмотрении финансовых отношений при предоставлении франшизы мы определили, какое место в этой системе занимает паушальный платёж. Теперь обратим наше внимание на его экономический смысл, на его сущность.

Когда бизнесмен хочет получить франшизу от известной торговой марки, он рассчитывает на то, что он будет продавать брендовый, хорошо известный на рынке товар и будет получать соответствующую этому прибыль.

Однако, для достижения такой цели нужно многое сделать. В число этого входят:

- Право вести деятельность под торговым знаком франчайзера.

- Поставка фирменных товаров для продажи.

- Организация деятельности на основе инструкций франчайзера.

- Различная методическая помощь.

- Возможная помощь по увеличению клиентской базы.

Все перечисленное требовало от франчайзера немалого труда и финансовых вложений. С другой стороны, франчайзи — это обычно представитель малого бизнеса. Зачастую у него недостаточно опыта и знаний.

Также понятно, что финансовых и разного рода материальных ресурсов у него тоже пока недостаточно. Покупая франшизу, он не просто получает хороший шанс на успешный бизнес.

Фактически он идёт по проторенной кем-то другим широкой дороге к успеху в бизнесе. Шансы на успешное развитие возрастают многократно. Однако, как известно, за всё надо платить.

Экономический смысл паушального платежа в том, что этим осуществляется плата за вступление в бизнес с помощью и под брендом франчайзера. Говоря немного иначе, это плата за вступление в уже существующую франчайзинговую сеть.

Другая часть платежей (роялти) представляют собой выплаты, которые имеют уже несколько другой экономический смысл. Здесь речь идёт о том, что бизнес работает и приносит прибыль, отчисляя часть её тому, кто поддержал франчайзи.

Кроме того, не следует забывать и о том, что в эту сумму входит оплата предоставляемых услуг и права пользования соответствующим брендом.

Стоит отметить: все виды оплаты, которые связаны с экономическими отношениями франчайзинга, определяются в тексте заключаемого ими концессионного договора.

Зададимся вопросом о том, как конкретно принято определять сумму паушального взноса? Есть ли какие-либо стандартные рекомендации того, как поступать в такой ситуации? Это на самом деле непростой вопрос.

Ведь здесь нужно оценить несколько довольно сложных факторов. Например, речь идёт о том, как влияет предоставляемая франчайзи торговая марка на его прибыль? Какова обоснованная ожидаемая прибыль?

Какова стоимость разного рода услуг и любой поддержки, которая исходит от франчайзера? Все эти вопросы являются весьма сложными. По этой причине общепринятых рекомендаций такого рода не существует.

В каждой конкретной ситуации для каждой франчайзинговой системы могут применяться различные принципы заключения таких договоров. Ещё одним непростым вопросом является точное определение прибыли франчайзи.

На этот вопрос возможны несколько различных ответов. При заключении соответствующего договора важно максимально конкретизировать то, о каком конкретно определении идёт речь.

Другое использование термина

Рассмотренное выше значение термина «паушальный» — речь идёт о паушальном взносе — применим к экономическим отношениям франшизы, а в более широком смысле — к отношениям, связанным с использованием лицензии.

Но у этого термина имеются и совсем другие значения. Расскажем о них более подробно. Расскажем о том, что имеется в виду, когда говорят о паушальной сумме.

Этот термин может употребляться в двух различных смыслах. Общий оттенок смысла состоит в том, что речь идёт о неких суммах, которые не разбиваются на составляющие.

- Паушальная сумма договора — эта общая сумма платежа по этому договору, которая не разбивается на составляющие. Во втором смысле речь идёт о сумме выплаченных налогов без конкретных указаний на то, какие именно конкретные налоги в составе этой суммы рассматриваются.

- Ещё один используемый термин — это «паушальная цена». В этом случае речь идёт о стоимости единицы партии товара в среднем.То есть искусственно представляется, что все единицы товара в конкретной партии одинаковы и, соответственно, имеют одинаковую цену (даже если это не так). То есть условная цена единицы товара такого рода и называется паушальной.

- Отдельно существует понятие о паушальном сборе или паушальном налоге . Его характеристической особенностью является то, что его сумма вообще никак не зависит от финансовых результатов бизнеса. Эта величина просто прямо оговаривается в заключаемом договоре и никак не зависит от любого рода особенностей сделки.

- Существует ещё одно употребление данного термина. Речь идёт о паушальном штемпеле. Такой термин используется в почтовой деятельности. В некоторых случаях какая-либо фирма или учреждение могут выполнять большое количество почтовых отправлений.

В таком случае удобно и предприятию и почтовому отделению произвести оплату оптом, сразу большой суммой. Обычно это делается посредством предоплаты. При этом на почтовые отправления ставится этот штемпель.

Из чего состоит паушальный взнос?

Хотя единых и универсальных правил для его формирования не существует в связи с огромных разнообразием конкретных ситуаций, всё же можно указать стандартные составляющие части этой суммы.

- Одной из частей, конечно, является плата за право использования предоставляемой торговой марки. Но здесь также предусмотрены и другие составляющие.

- Обычно франчайзеры помогают не только набрать, но и подготовить персонал . Эти услуги, естественно, не бесплатны.

- Также обычно предоставляются различные атрибуты фирменного стиля. Это может быть форма для персонала, полиграфия, различное торговое оборудование или фирменная полиграфическая продукция. Получая эту помощь, франчайзи избавляет себя от определённых расходов, перекладывая их фактически на франчайзера.

- Предоставление этих и других подобных услуг франчайзером также может быть составной частью паушального платежа.

Принципы расчёта паушальных платежей

Заметим , что выплаты в связи с франчайзингом состоят из двух частей, разового взноса (паушальный взнос) и регулярных платежей (роялти).

Сумма всех платежей — это итоговая цена за предоставление франшизы и сопутствующую помощь. Эта цена может быть разбита на две указанные части различным образом.

При этом нужно помнить, что предварительно нужно оценить целесообразность предлагаемой цены за франшизу. Это удобнее всего сделать, анализируя похожие виды бизнеса.

Величина паушального взноса определяется обычно на основе следующих факторов:

- Сумма составляет обычно от 5 до 25 процентов всей оплаты.

- Если сумма непропорционально велика, то это подвергает франчайзи дополнительному риску.

- При платежах должны быть учтены инфляционные процессы в экономике.

- Франчайзер стремится получить такую сумму, чтобы будучи положенной в банк под проценты, она давала доход, равный выплатам роялти.

- Франчайзи стремится поступить таким образом, чтобы ставка кредита (равного по величине паушальному взносу) была равна по сумме выплачиваемому роялти.

Станислав Матвеев

Автор бестселлера "Феноменальная память". Рекордсмен Книги Рекордов России. Создатель тренингового центра "ЗапомниВсе". Владелец интернет-порталов в юридической, бизнес и рыболовной тематиках. В прошлом владелец франшизы и интернет-магазина.